随着社会信用体系的逐步完善,人们开始高度重视自己的征信情况。

随着社会信用体系的逐步完善,人们开始高度重视自己的征信情况。近期,海南省陆续在信用管理出台多个规定,如《海南省企业失信行为联合惩戒暂行办法》、《商务诚信建设工作实施方案》等,从企业信用入手推进社会诚信体系建设。

追溯起来,海南诚信体系建设始于2003年,曾是国内最先启动信用建设的省份。然而经过十余年的发展,海南信用体系建设却落后于很多兄弟省份,主要表现为:信用评级市场存在“以级定价”乱象、尚未构建起统一的信用信息平台、企业参与信用评估意愿低等,这些因素束缚了海南省信用体系建设。

党的十八届四中全会对全面推进依法治国进行重大战略部署。依法治国,信用体系建设不可或缺。海南在加快推进国际旅游岛建设中,如何突破多重瓶颈、完善社会信用体系,建立一个公平守信的市场,尤为重要。

发展之需

失信成本小不少商家不在乎

“人不信于一时,则不信于一世”。有时候诚信与眼前利益相斥,很多人选择失信于他人,导致信任度下降,甚至还会出现信任危机。

如今,企业失信情况仍普遍存在。例如日前媒体集中报道海口出现的“竹签井盖”事件,这些井盖危害极大,民众纷纷谴责建筑单位,监管部门开始调查并查处;今年国庆期间,三亚被曝光存在的水果摊短斤缺两、海鲜排档价格欺诈等行为,引发大家对三亚旅游的负面情绪,昭示了社会信用约束企业行为的重要性,对社会信用体系的建设工作也提出了新的挑战。

海南省商业会会长刘宏和说,宰客是经营者利用非法手法欺诈消费者,获取非法利润的行为,它与制假售假、虚报冒领、学术不端等一样,说到底是一种诚信缺失现象。商业失信频发背后是惩戒不到位,因为被宰的游客不是每个人都会去工商部门投诉,而且就算被投诉,很多宰客经营者只是面临被罚款等,并不能对其起到根本性的惩戒作用,这使得一些失信的商家心存侥幸,甚至漠视失信行为。

据有关方面统计,我国企业每年因诚信缺失,造成的经济损失超过6000亿元。企业信用体系建设迫在眉睫,通过减少失信行为的发生,规范市场环境,这在建设海南国际旅游岛过程中显得尤为重要。

企业期盼

诚信兴商社会环境

“我们最近上了一堂诚信经营的课,深刻理解了严把质量关对于企业生存、成长的重要性。”本土规模较大商超企业、海南旺佳旺超市的办公室负责人钟前银感慨。

近期,旺佳旺超市因为售卖问题肉品被推到风口浪尖上,目前案件正在调查,已溯源至供应商环节。旺佳旺同时开始全面审视经营当中的各种风险,信用风险则是其中一个很重要的部分。

钟前银说,超市售卖的产品质量出现问题,将会严重影响公司诚信。为此,公司最近制定了一个新规定:旺佳旺销售的肉品,如果销售人员发现外观或气味等有异常,可以立即下架,不需要上报总部等待调查结果,再决定是否下架。

在商业诚信缺乏的当下,旺佳旺超市每天进货品种上万种,采购到有问题产品的概率非常高。作为海南知名商超企业中的“本土派”,旺佳旺深知要想在大润发、家乐福等外企巨头的包围中实现突围,首先要做的就是诚信经营,才有机会继续生存、发展。

钟前银期待,随着海南省推进企业信用体系建设,企业都能意识到诚信兴商的好处,区域内的社会信用环境会越来越好。毕竟,只有每家企业都提供合格的产品,这才能确保食品在生产、流通每个环节的安全、可靠,这样的环境有助于企业成长壮大。

建设之困

散:企业信用信息分散各部门

●企业失信情况难掌握,有关部门无法及时惩戒

●小额贷款公司评估客户信用记录颇费周折

“失信企业应该受到联合惩戒,但是我们没有在第一时间掌握这些信息,无法及时取消企业应标政府项目的资格。”海南省政务中心副主任马万荣说。

为了获取海口“竹签井盖”事件中涉及到的建筑企业的信息,省政务中心和国土资源厅对接协调了一个星期,才拿到违法企业处理文书,完成对企业的失信惩戒。

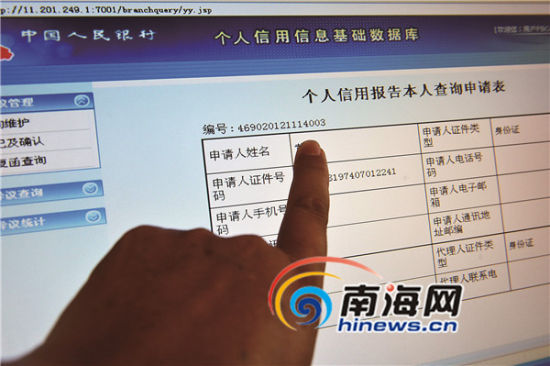

多年来,海南省各地各部门积极推进本地、本行业的信用信息系统建设,三亚构建“三亚旅游诚信管理系统平台”,以平台为基础对旅游服务机构进行监督管理、信誉评价及信息公示;省质监局建设的“海南省质量诚信信息系统平台”已上线运行;工商部门市场主体信用信息公示平台已基本搭建完毕;人民银行海口中心支行以银行信贷信息为主,推动企业信用信息基础数据库、个人信用信息基础数据库的建设。

这些平台上收集的企业信用信息属于企业行政信用,是企业主体在政府当中的征信记录,表现在企业是否违反相关的法律法规或是行业规章。然而,由于这些信用信息没有实现互联互通,信息资源不能共享,增加了很多不必要的投资成本。

海南某小额贷款公司负责人对记者说,他们平时的主要服务对象是小微企业,但客户信用记录不全面,想到各部门申请企业信用信息公开却发现很多仍无法对外公开。“想评估贷款对象的真实情况,我们有时只好花大价钱请外来的咨询公司帮忙。如果各个政府部门的企业数据能对我们开放,我们的服务效率就会大大提升。”该负责人期待。

低:企业参与信用评级意愿低

●数十万家500万元以上产值企业,仅2621家参与评级

●评级需公布财务报表等,很多企业不乐意

“拿下了这个国家级评级,是对我们企业诚信经营中的高度认可。”近日,海南省第三建筑工程公司纪委书记肖红旭接到通知,公司获得由中国质量协会评出的全国用户满意企业认证。

肖红旭直言,多年的诚信经营给企业带来跨越式发展,目前已是省百强企业,年纳税8000万元。由于2010年获得海南省企业信用评价中心授予的信用AAA评级(信用评级中的最高级别),企业在近2年的招投标中都能得到一定的加分。

然而,海南省内像省第三建筑工程公司这样重视信用评估的企业还不多,企业信用信息完善程度较低,现存的信息主要是企业在政府行政方面的一些违法信用,而企业在经济行为中是否守约,例如是否违反合同约定、宰客、欺诈等这些市场信用信息几乎没有记录。

省金融办统计数据显示,2010年至2013年间,海南省拥有数十万家500万元以上产值的企业,但是参与企业信用评级的仅为2621家,企业不愿意主动建立信用档案。

海南省企业信用评价中心常务主任秦梽郡说,出现这个情况主要是企业信用市场需求还未能培养起来,即使失信于其它企业照样可以投标一些大项目。如果企业在进行经济活动中经常被要求出示信用信息,企业肯定不会像现在这样忽视信用建设。

海口某大型餐饮企业负责人说,曾经有信用评级公司找上门来,建议参与信用评级工作,但仔细研究评级指标后发现:评级过程中需公布公司的财务报表和基本情况,“我们又不是上市企业,参与信用评级就相当于企业‘自除衣服’,在大众的注目下开展‘裸体’运营。”该负责人说,虽然高评级对企业的品牌有所提升,但综合考虑后还是选择放弃信用评级。

乱:信用市场存在“以级定价”乱象

●花钱可以“买级别”,给的钱越多,评级越高;

●评估机构围着企业转,很多企业信用等级只升不降

“我给你3万,你可不可以给我一个AAA级?”“价格再商量商量?”“评级机构多的是,你这里不行,我可以再找其他家。”……

省内一位资深信用评估从业人员坦言,以上的对话,在信用评级机构所属经营团队的沟通会上经常听到,被评级企业付费“买级别”的现象并不鲜见。

“以价定级”或“以级定价”现象的存在,使得市场信用等级明显虚高,严重地影响着投资者对信用评级行业的信任,在一定程度上制约了市场信用建设工作的进一步发展。

省内一位资深信用评估从业人员坦言,海南信用评级市场“以价定级”或“以级定价”的现象更为严重,因为本地愿意进行评级的企业少,评级机构生存艰难,一些评估机构以不正当的手段抢夺市场,采取按等级收费的方式,评估费用和信用等级成正比。“信用评估市场上,企业属于强势地位,评估机构经常得求着他们参评。”

记者走访省内多家评级机构调查发现,海南省有6家信用评估机构,自2010年规范管理以来,截至2013年10月末,全省参评企业累计2621家,A级以上信用等级企业1502家,占参评企业的57.3%。

需要注意的是,很多企业信用评级的等级都是只升不降,如果信用评估机构想要对企业进行评级等级下调,企业就会拒绝参与评级。“现在很多评级机构根本不是去警示风险,而是通过评级报告抹杀风险。”一位不愿透露姓名的业内人士告诉《海南日报》记者。

破题之策

编织信用“大数据”让诚信归位

●方便社会大众使用公共信用信息,引导社会信用导向

●动态采集信用数据,保证信息变化与评级结果同步完成

“信用体系建设本质是经营信息,只有完善信用信息收集才能进行信用信息管理。”中国人民银行海口中心支行征信处相关负责人说。

从社会信用关系的主体来看,信用主要分为个人信用、企业信用和政府信用三大类。人民银行正在依托金融机构完善个人信用信息采集工作,并建立信用档案;企业信用信息分为行政信息与市场信息,从海南省的情况来看,企业行政信息较为健全,发改、财政、工信、环保、国土、税务等部门均存放着海量的企业行政信用信息,市场信息主要由信用评估机构提供;政府信用信息收集工作刚刚起步,待进一步完善。

省金融办资本信用处处长刘国鑫说,这些数据应该归纳到统一的平台上,综合利用分析。如海南即将推出的企业信用信息查询平台,就是一个非常有效的信用管理方式,里面可集纳企业在政府机构内产生的正、负面信用信息。

中国人民银行海口中心支行征信处相关负责人说,平台信用信息管理需要有“大数据”思维,改变由分析人员收集有用的征信信息,对各项数据进行分析、评级,最终得到受评对象履约能力和履约意愿的评级方法。由于人工的介入,必然受到职业素养、道德品质等主观因素影响,导致对受评对象的评价结果与客观事实存在一定偏差。

该负责人进一步解释,政府机构在适当保护个人、企业隐私权的基础上,应该尝试开放企业在政府机构中的信用数据以及政府信用信息。开放对象方面,不仅向社会信用机构尽可能地开放数据,还向各种数据开发、运用机构开放数据。信用数据是一个动态采集的过程,只有大数据信用平台才能够满足评价结果与信用信息的同步,当受评对象的信用信息发生变化时,能够对其信用进行快速及时的计算,保证了信用的实时性。

让没有信用产品的企业寸步难行

●政府应主动培育信用需求,在行政审批中推行信用把关制度

●征信服务机构、信用评估机构需对其生产的信用产品承担法律责任

“企业不愿意主动参与信用评估工作,不是没有意识到信用的重要性,而是觉得信用评估后没有用处。在信用市场起步的初期,信用需求的培育需要政府主导。”秦梽郡认为。

秦梽郡说,政府要带头使用信用产品,在行政审批中推行信用把关制度,使用信用产品(如办理贷款必须有征信报告、申请行政许可必须有信用资质证书、公务员录用升职必须道德信用鉴定等)。对于信用好的企业和好的信用成果,政府应当实行鼓励和奖励制度。

海口农商银行相关负责人认为,中小微企业融资信用评级、互联网金融信用评估等信用需求正在出现。淘宝、京东之类的电商已经催生了对网上商户信誉风险的揭示需求,各种“宝宝”类的网上基金产品、P2P产品和众筹产品也呼唤着信用评级来厘定风险,一个互联网金融信用评级需求大爆炸的时代即将到来。

秦梽郡说,为规避信用评级机构“以级定价”等市场乱象,当信用市场需求培育起来后,政府对征信服务机构、信用评估机构必须实行严格管理。征信服务机构、信用评估机构必须对其生产的征信证明、信用评估报告、信用资质证书等信用产品承担法律责任。

刘宏和建议,信用评级机构应该是市场的第三方,即政府、企业以外的第三方,这样可避免主管信用管理的政府机构既当裁判员又当运动员。